Polizza catastrofale: dal 1° ottobre l’obbligo per le medie imprese

Facendo seguito alla nostra nota informativa del 02/04/2025, si forniscono ulteriori elementi di informazione in merito all’obbligo di presentazione della polizza catastrofale in caso di accesso ed erogazione di agevolazioni e contributi pubblici.

Si ricorda che dal 1° ottobre 2025 scatta l’obbligo per le medie imprese di stipulare una polizza assicurativa contro le calamità naturali e gli eventi catastrofali.

Il decreto, per quanto riguarda la definizione delle soglie dimensionali di impresa, riprende le disposizioni della direttiva delegata (UE) 2023/2775 ai sensi della quale:

- sono medie imprese: le imprese “che non rientrano nella categoria delle microimprese o delle piccole imprese e che alla data di chiusura del bilancio non superano i limiti numerici di almeno due dei tre seguenti criteri:

- a) totale dello stato patrimoniale: 25.000.000 euro;

- b) ricavi netti delle vendite e delle prestazioni: 50.000.000 euro;

- c) numero medio dei dipendenti occupati durante l’esercizio: 250”.

Per quanto riguarda le micro e piccole imprese l'obbligo è fissato per il 1° gennaio 2026.

- sono micro imprese: le imprese che “alla data di chiusura del bilancio non superano i limiti numerici di almeno due dei tre seguenti criteri:

- a) totale dello stato patrimoniale: 450.000 euro;

- b) ricavi netti delle vendite e delle prestazioni: 900.000 euro;

- c) numero medio dei dipendenti occupati durante l’esercizio: 10”;

- sono piccole imprese: le imprese che “alla data di chiusura del bilancio non superano i limiti numerici di almeno due dei tre seguenti criteri:

- a) totale dello stato patrimoniale: 5.000.000 euro;

- b) ricavi netti delle vendite e delle prestazioni: 10.000.000 euro;

- c) numero medio dei dipendenti occupati durante l’esercizio: 50”.

L’obbligo di attivare una polizza catastrofale sui beni d’impresa è previsto al comma 101 della legge n. 213 del 2023. Il successivo comma 102 ha stabilito che dell’inadempimento dell’obbligo di assicurazione da parte delle imprese “si deve tener conto” nell’assegnazione di contributi, sovvenzioni o agevolazioni pubbliche. Tale locuzione, evidentemente atecnica, lascia ampi spazi interpretativi da parte delle amministrazioni titolari degli incentivi, che dovranno provvedere - ciascuno per quanto di propria competenza - all’emanazione di propri provvedimenti in merito . In questo contesto si colloca il Decreto ministeriale MIMIT del 18 giugno 2025, che detta disposizioni sulla mancata stipula delle polizze catastrofali, esclusivamente per alcuni incentivi di competenza della Direzione generale per gli incentivi alle imprese della suddetta amministrazione, elencati nel comma 4 dell'articolo 1. Secondo l’articolo 1 comma 1 del DM "l’accesso alle agevolazioni è consentito solo in caso di intervenuto adempimento dell’obbligo di stipula di contratti assicurativi". Pertanto il riferimento temporale di verifica dell'adempimento avviene in più momenti:

- in quello di accesso alle agevolazioni (Cfr. comma 1), cioè nel momento di presentazione delle domande di accesso agli incentivi;

- in quello/i di erogazione delle agevolazioni concesse (Cfr. comma 3).

Informazioni

Ufficio legislativo (dott. Alberto Pontalti, 0461/880111)

Chernobyl, memoria e consapevolezza: a Bolzano il reportage teatrale che interroga il presente

Federmoda Trentino, si è insediato il nuovo consiglio direttivo guidato da Mario Caneppele

Giornata dell'Agente: tutele, welfare e nuove opportunità

Verso il Futuro del Turismo: al via il Catalogo Formativo EBTT 2026

Ritenuta d’acconto provvigioni agenzie viaggi

Santa Croce, Piffer: “Fatti gravi, occorre intervenire con decisione per evitare derive”

Lotta alle false recensioni online

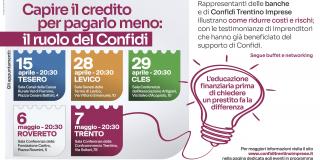

Educazione finanziaria per le imprese: al via il ciclo di incontri promosso da Confidi Trentino Imprese

Prodotti petroliferi: “necessari interventi per gli operatori professionali dei trasporti”