RT e POS obbligatori collegati dal 2026: ecco come funziona

Dal 5 marzo 2026 attivo il servizio web per associare i Registratori Telematici ai POS (terminali di pagamento): scadenze, procedure e sanzioni previste dal nuovo adempimento fiscale

Con il Provvedimento dell’Agenzia delle Entrate n. 424470 del 31 ottobre 2025, sono state definite le modalità operative per il collegamento obbligatorio tra Registratori Telematici (RT) e i sistemi di pagamento elettronico (POS). Gli strumenti di certificazione dei corrispettivi interessati dalle nuove disposizioni sono i registratori telematici (RT) e la procedura web (“documento commerciale on-line).

La nuova normativa, figlia della Legge di Bilancio 2025, prevede che a partire dal 1° gennaio 2026 ogni transazione elettronica debba essere univocamente riconducibile alla memorizzazione fiscale dei corrispettivi.

Di seguito i punti chiave per il collegamento.

Nessun collegamento fisico: non sarà necessario un cavo o un intervento tecnico sui dispositivi. Il collegamento è di tipo "logico" e avviene esclusivamente tramite un nuovo servizio web nell’area riservata "Fatture e Corrispettivi".

Procedura: l'esercente ovvero un suo delegato dovrà associare la matricola del Registratore Telematico al codice univoco del POS. Il sistema proporrà automaticamente l’elenco dei terminali già censiti dagli operatori finanziari per agevolare l’abbinamento.

Scadenze e Tempistiche: per i POS già attivi a gennaio 2026, la registrazione dovrà essere effettuata entro 45 giorni dalla messa online del servizio, prevista per il 5 marzo 2026. A regime, per ogni nuovo dispositivo o variazione, l’adempimento andrà eseguito tra il 6° giorno del secondo mese successivo all'attivazione e l'ultimo giorno dello stesso mese.

Sanzioni: il mancato collegamento è equiparato all'omessa installazione dei dispositivi, con sanzioni amministrative che variano da 1.000 a 4.000 euro, oltre a possibili sanzioni accessorie come la sospensione dell’attività.

Non sono interessati alle nuove disposizioni i corrispettivi certificati mediante distributori automatici (vending machine), vendita di carburante, operazioni di ricarica dei veicoli elettrici, altre operazioni non soggette all’obbligo di certificazione fiscale (es: vendita di tabacchi e generi di monopolio). Tuttavia, qualora l’esercente svolga sia attività per le quali sussiste l’obbligo di certificazione fiscale sia attività esonerate (es: attività di bar e vendita di tabacchi e generi di monopolio) ed utilizzi lo stesso POS per l’incasso di entrambi i corrispettivi, deve essere effettuato il collegamento Registratore Telematico (RT)-POS.

Questa integrazione mira a ridurre gli errori manuali e a garantire la piena tracciabilità del flusso "incasso-scontrino".

N.B.: per effetto del nuovo adempimento è di fondamentale importanza indicare in modo corretto sul documento commerciale le modalità di pagamento del corrispettivo (es. pagamento in denaro contante o pagamento elettronico)

Guida per il collegamento POS-RT

Clicca qui per consultare il manuale operativo

Clicca qui per consultare le FAQ

Informazioni

Per informazioni è possibile contattare l’Associazione di categoria e il proprio Consulente Fiscale (0461 880111)

Webinar online su AI e automazione per strutture ricettive

Chiusura del Brennero: il grido d’allarme dell’autotrasporto

Corso gratuito per aspiranti pizzaioli e barman rivolto ai ragazzi dai 16 ai 30 anni

Terzo bando qualità, al via la rendicontazione delle spese

Giovanni Bort confermato presidente di Confcommercio Trentino

Agenti di commercio e ristorazione: accordo FNAARC–Ristoratori del Trentino

Carburante, allarmi e realtà: il settore travel trentino tra pressione dei costi e resilienza del mercato

"Festa di Primavera", bagno di folla a Mori

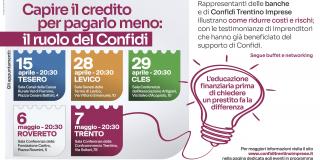

Educazione finanziaria per le imprese: al via il ciclo di incontri promosso da Confidi Trentino Imprese