La detassazione degli aumenti premia i rinnovi meno recenti

Un dipendente del settore commercio si vedrà riconosciuti 566 euro in più. Il beneficio riguarda i rinnovi contrattuali sottoscritti tra il primo gennaio 2024 e il 31 dicembre 2026

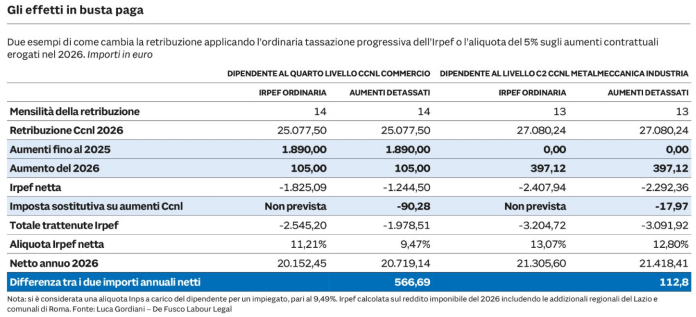

Nel 2026, per un dipendente del settore commercio inquadrato al 4° livello del Ccnl di settore, il vantaggio netto annuo della detassazione degli incrementi retributivi è pari a 566 euro, mentre nel settore metalmeccanico al livello C2 genera un vantaggio netto di 112 euro. Queste sono le proiezioni economiche a seguito dei chiarimenti contenuti nella circolare 2/2026 dell’Agenzia delle Entrate riguardo all’applicazione dell’imposta del 5% sostitutiva dell’Irpef e delle addizionali regionali e comunali sugli aumenti contrattuali corrisposti nel 2026 ma derivanti da rinnovi contrattuali sottoscritti tra il 1° gennaio 2024 e il 31 dicembre 2026.

Un chiarimento importante presente nella circolare dell’Agenzia delle Entrate riguarda la modalità di individuazione della massa salariale su cui applicare il beneficio. A titolo d’esempio, si legge nella circolare, si consideri l’ipotesi di un rinnovo di un Ccnl stipulato il 22 aprile 2025, che preveda un aumento mensile complessivo stimato di 200 euro, diviso nelle seguenti rate: 27,00 euro dal 1° giugno 2025; 53,00 euro dal 1° giugno 2026; 59,00 euro dal 1° giugno 2027; 61,00 euro dal 1° giugno 2028. In tal caso, l’imposta sostitutiva si applica agli importi erogati dal 1° gennaio al 31 dicembre 2026 riferiti alle rate mensili del 2025 e del 2026 (27 euro da gennaio a maggio 2026; 27 euro più 53 euro da giugno a dicembre 2026).

Poiché vengono detassate anche le eventuali quote di aumento decorrenti dal 2024 e dal 2025, è evidente che il vantaggio economico è proporzionato rispetto al momento della sottoscrizione del Ccnl di riferimento e alla decorrenza degli aumenti in esso previsti, dal momento che questo incide sulla massa salariale incrementale che sarà corrisposta nel corso di quest’anno.

Ad esempio, il Ccnl del commercio è stato rinnovato nel corso del 2024, prevedendo aumenti nel 2024, nel 2025 e nel 2026. Un addetto alla vendita, inquadrato nel quarto livello, che ha diritto a una retribuzione lorda di 25.077 euro, nel corso del 2026 percepirà una massa salariale incrementale della retribuzione agevolata pari a 1.995 euro lordi, in parte per effetto degli aumenti scattati nel 2024 e nel 2025 e in parte per quelli che scatteranno a novembre 2026. Applicando l’aliquota sostitutiva del 5% in luogo della tassazione ordinaria, il vantaggio netto in busta paga su base annua è pari a 566 euro. In sintesi, la tassazione complessiva del lavoratore nell’anno d’imposta 2026 passerà dall’11,21% al 9,47%.

La situazione nel settore metalmeccanico è diversa, atteso che il rinnovo del Ccnl si è verificato a fine 2025. Proprio per questa circostanza e in relazione alle dinamiche degli incrementi retributivi fissate dal contratto collettivo, la massa salariale agevolata di un lavoratore inquadrato nel livello C2 è pari a 397 euro su base annua. Questo significa che, applicando su questa retribuzione aggiuntiva l’imposta sostitutiva del 5%, in luogo della tassazione ordinaria, il vantaggio netto fiscale si ferma a 112 euro.

La circolare dell’Agenzia delle Entrate ha precisato che il vantaggio si applica solo sulla retribuzione diretta, vale a dire le dodici mensilità della retribuzione, la tredicesima e la quattordicesima. In caso di assenza per malattia, maternità/paternità o infortunio, il beneficio spetta sulla retribuzione integrata dal datore di lavoro con i parametri stabiliti dal Ccnl di riferimento: il calcolo della quota agevolata, in questo caso, potrà essere individuato con un criterio proporzionale.

L’agevolazione, invece, non si applica sulla quota parte di incremento che impatta sulla retribuzione indiretta come, ad esempio, gli scatti di anzianità, gli straordinari, ferie, permessi, le indennità e le maggiorazioni per lavoro notturno. Sono escluse anche le somme riconosciute dal Ccnl a titolo di una tantum e la parte delle maggiorazioni che incidono sul Tfr. Tuttavia, il beneficio spetta anche se il lavoratore ha un trattamento di superminimo regolato con la clausola di assorbibilità.

Fonte: Confcommercio

Giornata dell'Agente: tutele, welfare e nuove opportunità

Verso il Futuro del Turismo: al via il Catalogo Formativo EBTT 2026

Ritenuta d’acconto provvigioni agenzie viaggi

Santa Croce, Piffer: “Fatti gravi, occorre intervenire con decisione per evitare derive”

Lotta alle false recensioni online

Educazione finanziaria per le imprese: al via il ciclo di incontri promosso da Confidi Trentino Imprese

Prodotti petroliferi: “necessari interventi per gli operatori professionali dei trasporti”

La ristorazione italiana tra passione e sostenibilità economica

Vendite al dettaglio in leggera frenata