Detassazione degli incrementi retributivi da rinnovi CCNL

Novità sulla tassazione degli incrementi retributivi dei rinnovi contrattuali, delle maggiorazioni e delle indennità per lavoro notturno, festivo, nei giorni di riposo settimanale o per i turni

La circolare dell’Agenzia delle Entrate n. 2 del 24 febbraio 2026 fornisce istruzioni volte a garantirne l’uniformità di azione sulle novità contenute nella legge 30 dicembre 2025, n. 199 (legge di bilancio 2026), concernenti la tassazione degli incrementi retributivi, dei rinnovi contrattuali e delle maggiorazioni e indennità per lavoro notturno, festivo, nei giorni di riposo settimanale o per i turni.

Tassazione degli incrementi retributivi dei rinnovi contrattuali

L’Agenzia delle Entrate evidenzia che, ai sensi del comma 7 dell’art. 1 della Legge di Bilancio 2026, gli aumenti corrisposti nell’anno 2026 ai lavoratori dipendenti del settore privato, in attuazione di rinnovi contrattuali sottoscritti dal 1° gennaio 2024 al 31 dicembre 2026, siano assoggettati, salva espressa rinuncia scritta del prestatore di lavoro, ad un’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali con aliquota del 5 per cento. La misura è circoscritta ai lavoratori che, nell’anno d’imposta 2025, abbiano conseguito un reddito di lavoro dipendente non superiore a 33.000 euro. Nella verifica del predetto limite reddituale devono essere inclusi tutti i redditi di lavoro dipendente percepiti nel 2025, anche se derivanti da una pluralità di rapporti.

L’imposta sostitutiva si applica agli incrementi retributivi corrisposti nell’anno 2026, in attuazione di rinnovi dei contratti collettivi nazionali sottoscritti negli anni 2024, 2025 e 2026.

Inoltre, l’agevolazione riguarda i soli incrementi che confluiscono nella retribuzione diretta, ossia nelle dodici mensilità ordinarie, nella tredicesima e nella quattordicesima. Sono inclusi anche gli istituti retributivi indiretti interessati dai medesimi incrementi retributivi quali le assenze, per la sola parte integrata dal datore di lavoro, che danno diritto alla conservazione del posto di lavoro (malattia, maternità/paternità, infortunio).

Restano esclusi gli scatti di anzianità, le somme corrisposte per prestazioni aggiuntive l’orario ordinario, le indennità e maggiorazioni per lavoro notturno o festivo e le indennità di turno, nonché le erogazioni una tantum volte a coprire il periodo di vacanza contrattuale, in quanto caratterizzate da natura straordinaria. È parimenti escluso il trattamento di fine rapporto, trattandosi di componente retributiva differita.

Ulteriori precisazioni, disponibili nell’allegato, regolano la casistica relativa all’assorbimento del superminimo, l'interazione con i regimi agevolativi per il rientro dei ricercatori e lavoratori impatriati etc.

Tassazione delle maggiorazioni e delle indennità per lavoro notturno, festivo, nei giorni di riposo settimanale o per i turni

I commi 10 e 11 della legge di bilancio 2026 riguardano i lavoratori dipendenti del settore privato con reddito di lavoro dipendente, nell'anno 2025, non superiore a 40.000 euro. Anche in questo caso non è richiesta istanza specifica, ed è prevista la facoltà di rinuncia scritta. Sono esclusi i lavoratori di esercizi di somministrazione di alimenti e bevande e del comparto turismo (inclusi gli stabilimenti termali), destinatari del trattamento integrativo speciale ex comma 18. Anche in questo caso l’applicazione è automatica, salva rinuncia scritta del lavoratore, e restano ferme le ordinarie regole contributive.

Ambito:

L’imposta sostitutiva del 15% si applica, entro un limite annuo di 1.500 euro (franchigia), alle seguenti voci:

- lavoro notturno (ai sensi del D.Lgs. n. 66/2003);

- lavoro svolto nei giorni festivi e di riposo settimanale (CCNL), indipendentemente dalla coincidenza con la domenica;

- lavoro a turni e ulteriori emolumenti connessi al lavoro a turni previsti dai CCNL (si rinvia a definizioni normative ed alle eventuali specificazioni dei CCNL).

L’Agenzia delle Entrate precisa che rientrano nell’ambito applicativo le indennità di reperibilità previste dai CCNL in relazione alle tipologie di lavoro elencate.

Restano esclusi gli importi previsti da accordi territoriali o aziendali, gli istituti retributivi indiretti o differiti, le componenti della retribuzione ordinaria, nonché i compensi per lavoro straordinario, salvo che si tratti di prestazioni notturne o festive. Non rientrano, inoltre, nella disciplina di favore i compensi che, pur qualificati come maggiorazioni o indennità, sostituiscono in tutto o in parte la retribuzione ordinaria.

Giornata dell'Agente: tutele, welfare e nuove opportunità

Verso il Futuro del Turismo: al via il Catalogo Formativo EBTT 2026

Ritenuta d’acconto provvigioni agenzie viaggi

Santa Croce, Piffer: “Fatti gravi, occorre intervenire con decisione per evitare derive”

Lotta alle false recensioni online

Educazione finanziaria per le imprese: al via il ciclo di incontri promosso da Confidi Trentino Imprese

Prodotti petroliferi: “necessari interventi per gli operatori professionali dei trasporti”

La ristorazione italiana tra passione e sostenibilità economica

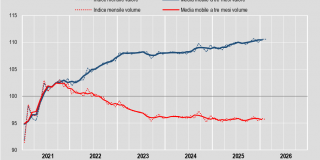

Vendite al dettaglio in leggera frenata